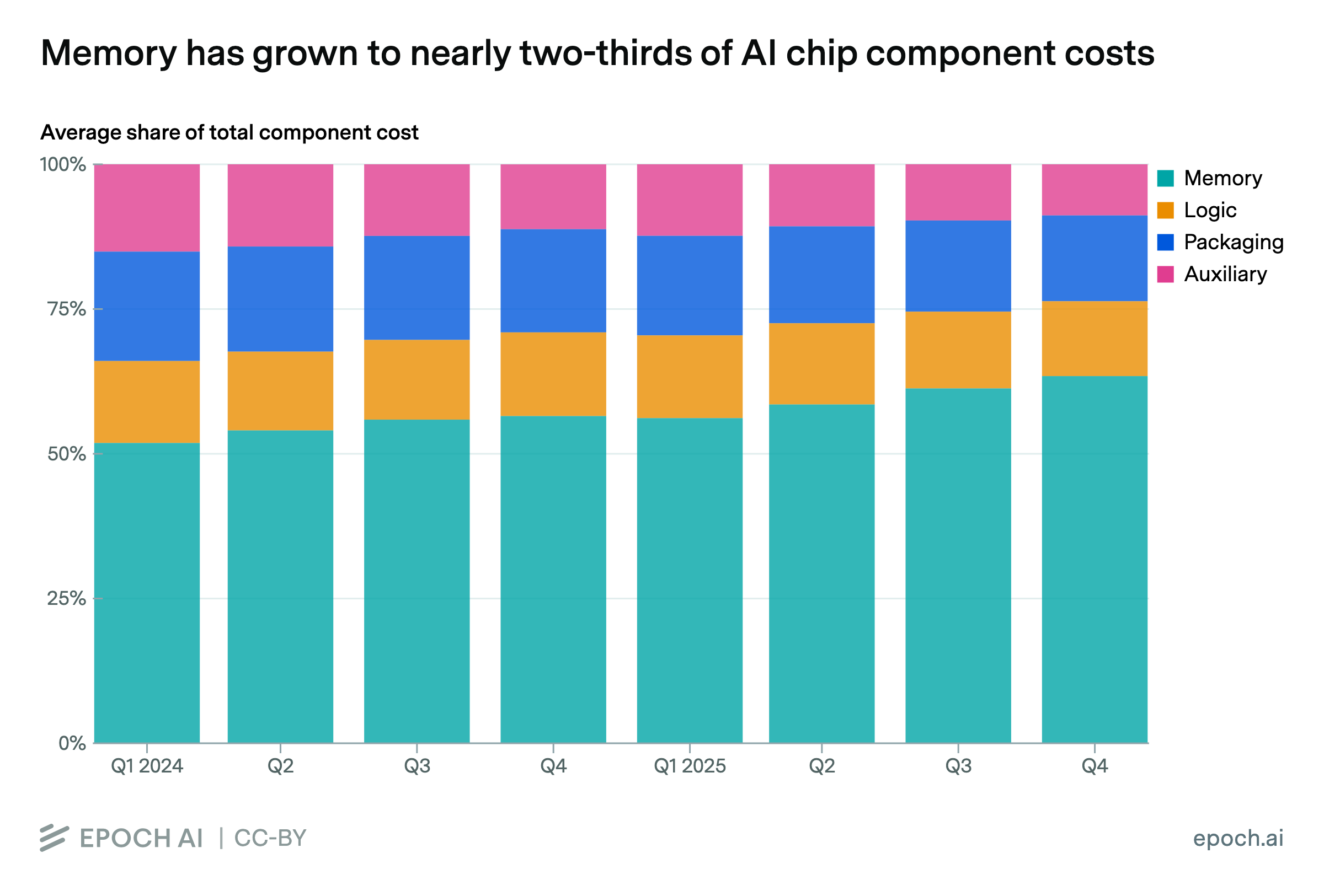

Epoch AIの記事は、AIチップを作るときの「部品代」の内訳が、ここ1〜2年でかなり変わってきた、という話です。

結論から言うと、いまAIチップでいちばんお金がかかるのは、演算をするチップ本体ではなく、HBMメモリです。

しかもその割合が、もう全体の6割超。これはかなりインパクトがあります。

![]()

ふつう「高性能チップ」と聞くと、まず思い浮かぶのはGPUやロジック回路ですよね。私も最初はそう思います。でも実際には、AI向けチップは大量のデータを超高速でやり取りする必要があるので、メモリがめちゃくちゃ重要です。

AIモデルが大きくなるほど、計算そのものだけでなく、データをどれだけ速く運べるかがボトルネックになる。HBMはまさにその要です。

HBMは High-Bandwidth Memory の略で、日本語では高帯域幅メモリと呼ばれます。

ざっくり言うと、

![]()

という、AI向けにかなり相性のいいメモリです。

Epoch AIによると、Nvidia、AMD、Google、Amazonが設計するAIチップ全体を平均したとき、HBMは2024年Q1の52%から2025年Q4の63%へ上昇しました。

この「比率」が上がっただけでなく、絶対額でもHBM支出は2024年の約120億ドルから2025年の約320億ドルへ増加しています。増え方がかなりえげつないです。

全体の構成比を見ると、HBMが伸びたぶん、他の部品は相対的に存在感を落としています。

![]()

ここで出てくる用語を少しかみ砕くと、

個人的には、「チップの価値は計算回路だけで決まるわけじゃない」という現実が、数字でかなりはっきり見えるのが面白いと思います。

AIインフラは、もはや「GPUをたくさん並べれば終わり」ではなく、メモリ、パッケージング、電力、供給網まで含めた総合戦なんですよね。

記事の説明によると、HBMのコストは供給契約、サプライヤー、時期によって変動します。

しかもHBMは需要が強く、供給はタイトです。つまり、欲しい人が多いのに、すぐには増産しにくい。

この状況だと価格は上がりやすいですし、AIチップ全体のコスト構造もHBM寄りになります。

Epoch AIは、2026年にはHBMの比率がさらに上がる可能性が高いと見ています。理由は、メモリ供給の逼迫と価格上昇が続く見通しだからです。

これはかなり重要なポイントです。AIの競争って、つい「モデルの性能」や「GPUの性能」に目が行きがちですが、実は部材の値段がそのまま戦略に効いてくるんです。

記事では、巨大IT企業のcapex(設備投資)にも触れています。

たとえば、

ここでのポイントは、AIインフラの高騰は、企業の決算や投資計画に直接跳ね返るということです。

「AIに投資します」と言うのは簡単ですが、実際にはHBMのような部材が高騰すると、同じ台数をそろえるだけでも予算が膨らみます。

私はここに、AIブームの“地に足のついた現実”を感じます。華やかなモデル発表の裏で、実際にはメモリの値段と供給量が戦局を左右している。かなり産業っぽい話ですが、むしろそこが本丸なのだと思います。

この調査は、AI chipごとの部品コストを4カテゴリに分けて推定しています。

そして、各四半期の推定生産台数を掛け合わせて、カテゴリごとの総支出と比率を出しています。

さらに面白いのは、不確実性もちゃんと扱っているところです。

部品価格にはブレがあるので、Epoch AIは信頼区間を使って、

こういう慎重な出し方は好感が持てます。AI関連の数字って派手に見せようと思えばいくらでもできるんですが、Epoch AIはかなり実務的で、誠実な印象があります。

見方としては、HBMが主役化したという一言に尽きます。

しかもAIチップ全体の部品支出は、2024年の約220億ドルから2025年の約520億ドルへ増加しています。

この増え方を見ると、AIチップ市場は「少しずつ大きくなっている」どころではなく、部材レベルで急膨張している感じです。

特にHBMの増加分だけで、総支出増の大部分を説明できるのがすごいところです。

この記事が教えてくれるのは、AIのボトルネックはもう「計算」だけではない、ということです。

メモリ、特にHBMがAIチップのコスト構造を支配しつつある。これは単なる半導体業界の話ではなく、AI投資、クラウドのcapex、さらにはAIサービスの提供コストにもつながる話です。

![]()

個人的には、AI業界の本当の勝負どころは、モデルの賢さだけでなく、供給網をどれだけ押さえられるかに移ってきていると思います。

ロマンのある話ではないけれど、現実はだいたいこういうところで決まるんですよね。